`21년 1~3분기 중국 화섬산업 업황분석

페이지 정보

작성자 한국화학섬유협회 작성일21-11-26 15:50 조회2,716회관련링크

본문

화섬정보 11. 26

중국화섬협회에 따르면, 금년 1~3분기 중국의 화섬산업은 꾸준한 내수시장 수요와 전년동기대비 증가한 글로벌 화섬수요에 힘입어 비교적 높은 가동률과 양호한 업황을 유지해왔으나, 원료가격 상승으로 인해 화섬업체들은 어느정도의 원가압박을 받고 있음. 또한, 3분기말 전력난과 각 지방정부의 에너지소비 이중통제(能耗双控) 정책까지 겹치면서 중국 화섬기업의 가동률이 하락하고 산업의 성장이 주춤해짐.

1. 산업의 성장세 둔화

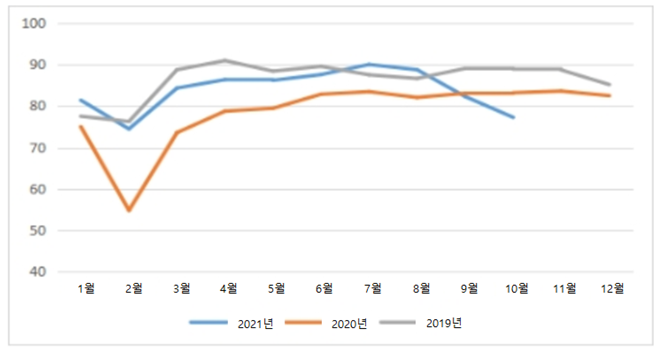

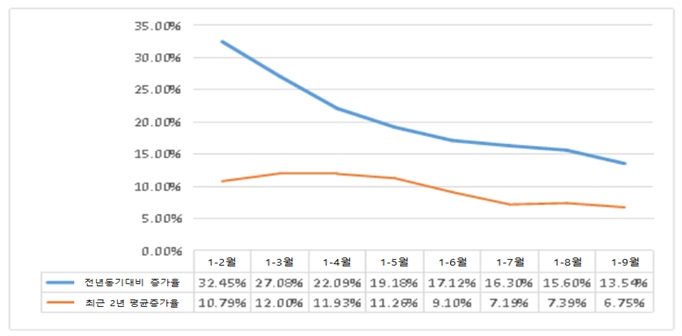

`21년 3~8월 기간 동안 중국 폴리에스터 장섬유 공장의 평균가동률은 85%에 달했으나, 9월 말부터 지방정부의 전력제한 정책으로 가동률이 75%까지 급락함. 10월들어 각 지방정부의 전력제한 정책이 어느정도 완화되었지만, 10월 평균 공장가동률은 77%로 연내 최저치를 갱신함(9월말 가동률이 75%로 최저치이나, 월평균 가동률로 계산 시 10월의 가동률이 연내 최저치임). 중국 국가통계국 데이터에 따르면, `21년 1~9월 중국의 화섬 생산량은 5,037만으로 최근 2년간 연평균 생산량 증가율은 6.75%임.

<`19~`20년 중국 폴리에스터 장섬유 월평균 가동률 추이>

(단위: %)

출처: Huarui Information

<`21년 1~9월 중국의 화섬 누적생산량 증가율 추이>

출처: 중국 국가통계국

2. 원료가격 상승

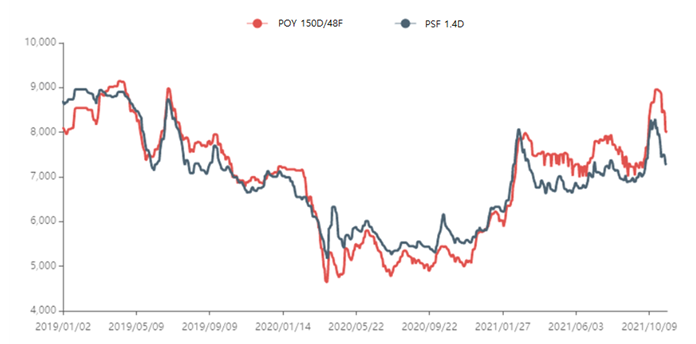

국제유가가 지속적으로 상승하면서 9월말 기준 WTI원유와 브렌트유(Brent oil)의 가격은 배럴당 각각 75불, 78불로 연초대비 50%이상의 상승을 기록했는데, 이는 코로나 이전의 유가를 크게 상회하는 수준임. 이에 따라 화섬원료 가격도 가파르게 상승하고 있음. 9월말 기준 PTA와 MEG의 가격은 연초대비 각각 36%, 43% 상승함.

<`19~`21년 10월 중국의 폴리에스터 원료가격 추이>

(단위: 위안/톤)

출처: Huarui Information

반면, 같은 기간 동안 폴리에스터 장섬유(POY 150D/48F)와 단섬유(1.4D)의 가격은 각각 30%, 24% 상승하는데에 그쳐, 중국의 폴리에스터 업체들은 어느 정도의 원가압박을 받고 있을 것으로 예상됨.

<`19~`21년 중국의 폴리에스터 가격 추이>

(단위: 위안/톤)

출처: Huarui Information

3. 수출량 증가세 유지

중국 해관에 따르면, `21년 1~9월 주요 화섬품목 수출량은 354.84만톤으로 전년동기대비 21.49% 증가함. 작년 상반기 기저효과와 금년 9월 전력난으로 인한 생산량 감소로 1~9월 수출량 증가율은 상반기 대비 21.03포인트 감소하였지만, 전체 화섬 수출량의 증가세는 여전히 유지되고 있음.

<`21년 1~9월 중국의 주요 화섬품목 수출량>

(단위: 만톤, %)

| `21년 1~9월 수출량 | 전년동기대비 증감 | `19년동기대비 증감 |

폴리에스터 장섬유 | 230.67 | 23.45 | 13.76 |

폴리에스터 단섬유 | 69.95 | 24.17 | △7.75 |

나일론 장섬유 | 22.58 | 37.46 | 17.04 |

스판덱스 | 7.27 | 32.40 | 29.19 |

비스코스 단섬유 | 24.37 | △9.62 | △15.82 |

합 계 | 354.84 | 21.49 | 6.73 |

출처: 중국해관

4. 방직품·의류 시장의 양호한 기조

금년 초부터 중국의 방직품·의류 산업의 수요는 빠르게 회복됨. 중국 국가통계국 데이터에 따르면, `21년 1~9월 중국의 방직품·의류 판매액은 전년동기대비 20.6% 증가했는데, 이는 `19년 동기 판매액을 상회하는 수치로 내수시장은 이미 코로나 이전 수준으로 회복된 것으로 추정됨. 특히 온라인 의류판매액은 전년동기대비 15.6% 증가하면서 최근 2년간 평균 9.3%의 성장률을 달성함.

중국 해관 데이터에 따르면, `21년 1~9월 중국의 방직품·의류 수출액은 2,275.9억 달러로 전년동기대비 5.6% 증가함. 그 중 의류 수출액은 1,224.1억 달러로 전년동기대비 25.3% 증가한 반면, 방직품 수출액은 작년대비 글로벌 방역물자의 수요 급감으로 인해 동 10.7% 감소한 1,051.8억 달러임.

5. 화섬업체들의 수익성 향상

금년 들어 중국 화섬업체들의 수익성은 작년과 `19년에 비해 향상됨. `21년 1~9월 중국 화섬업체들의 총 매출액은 전년대비 33.28% 증가한 7,441.83억원으로 최근 2년간 평균 7.85%의 성장세를 보임. 영업이익 총액은 전년동기대비 317.99% 증가한 471.38억 위안으로 최근 2년간 평균 52.70% 증가하였으며, 평균 영업이익률은 6.33%로 `19년 동기대비 3.17포인트 증가함. 또한, 화섬업체 중 1~3분기 적자인 업체의 비율은 20.56%로 전년동기대비 18.36포인트, `19년 동기대비 3.86포인트 감소함.

중국 화섬산업은 섬유공급체인에서 가장 큰 수익성을 보유하고 있으며, 그 중 폴리에스터와 스판덱스가 각각 영업이익 총액의 40%, 23%를 점유하고 있음.

6. 활발한 고정자산 투자

중국 국가통계국 데이터에 따르면, `21년 1~9월 중국 화섬업체들의 기실현된 고정자산 투자액은 전년동기대비 29.5% 증가하여 `19년 동기와 비슷한 수준으로 회복됨.

중국화섬협회에 따르면, 전세계 경제가 점차 코로나 이전으로 회복되고 있으나, 화섬업계는 이란의 핵문제와 주요국가의 화폐정책으로 인한 유가변동에 잘 대응을 해야한다는 입장임. 또한, 금년 10월부터 각 지방정부가 전력제한 정책을 완화하면서 제직공장의 가동률은 회복된 반면, 화섬공장의 가동률은 아직 뚜렷한 회복세를 보이지 못하고 있음.

추후 제직업체들의 활발한 원료소진에 따라 화섬공장의 가동률 또한 일부 반등할 것으로 기대되나, 폴리에스터 업체 기준 연중 가동률 최고치인 90%대까지 회복하기는 어려울 것으로 보임. 이외에도, 동 협회는 글로벌 섬유업계의 경기회복에 따른 중국 제직업체들의 오더감소 등의 문제도 경계할 필요가 있다는 의견임.H